Обновление инструментов, март 2026

В этот раз всего два изменения, но оба довольно полезные. В Статистике появилась страница с графиком для сравнения индексов, а в бэктестер добавлен расчет устойчивой доходности, о которой был прошлый пост.

Статистика:

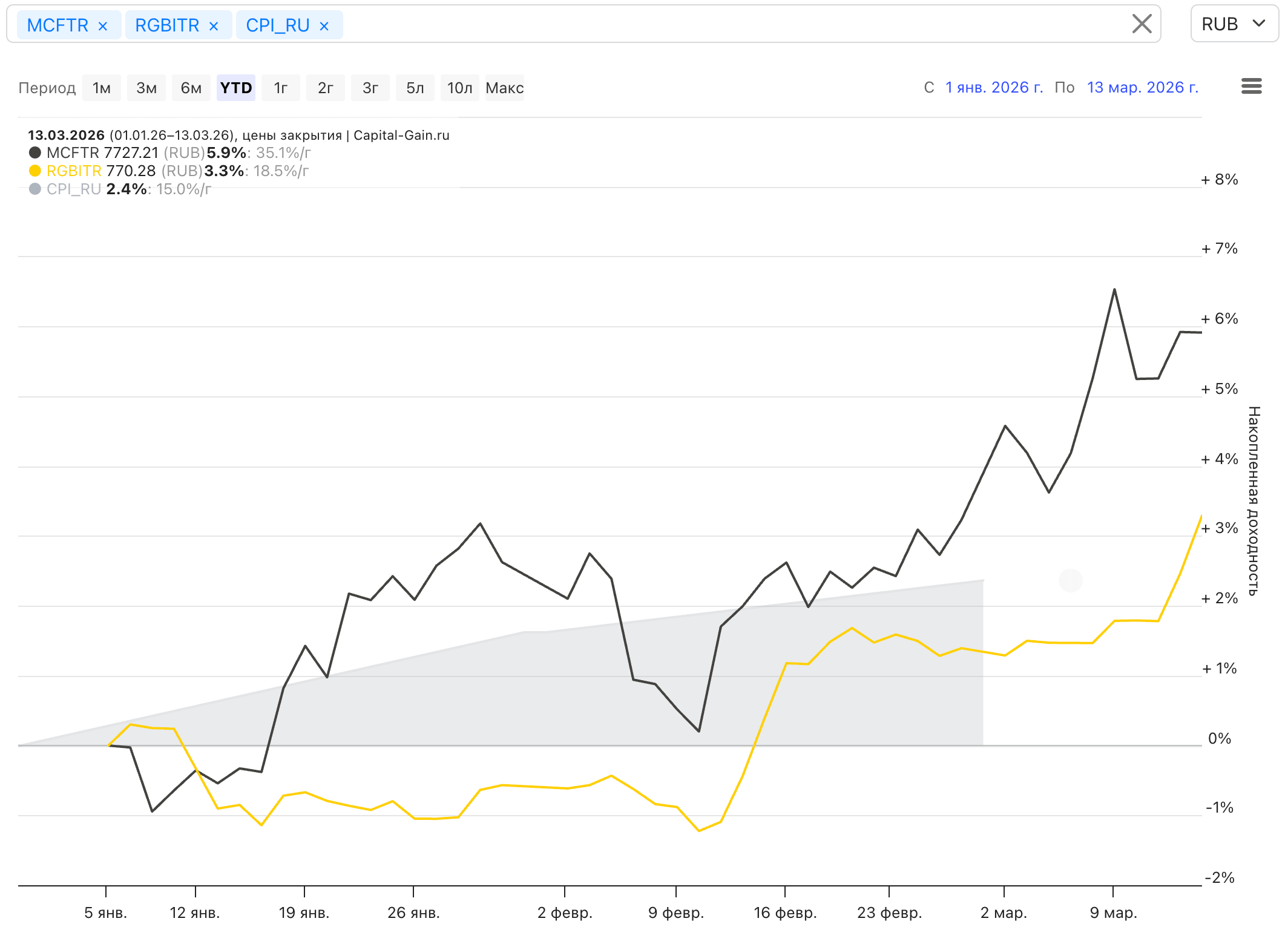

Добавлена новая страница Сравнение индексов. Я просто взял старый график из инструмента сравнения фондов, от которого ранее отказался из-за надоевшей мне рутины поддержания данных о фондах в актуальном состоянии. С индексами в этом плане проще, и данные по ним есть в любом случае.

Работает всё так же — в поле сверху находите активы, и они добавляются на график, где можно сравнить их динамику. Вертикальная ось отображается в процентах. Можно выбрать любой период и одну из доступных валют отображения. Кроме многих индексов Мосбиржи и S&P 500 на график можно вывести инфляцию, курсы валют и двух основных криптовалют.

Анализ портфелей:

В бэктестере во вкладку «Статистика» добавил вывод устойчивой доходности (sustainable return, SR), более формальное описание которой есть здесь. А говоря проще, это такая ставка доходности или норма прибыли, при выводе которой из портфеля его конечная стоимость будет равна начальной. Например, если в начале периода у вас было 1000 рублей, а устойчивая доходность 4%/г, то при выводе денег по этой ставке в конце периода останется 1000 рублей. Если расчет делается по реальной доходности, то и капитал тогда сохранит покупательную способность.

Кроме SR за полный период анализа в новой вкладке «Устойчивость капитала» можно посмотреть какой была ставка на скользящих периодах внутри полного — 5, 10, 15 и 30 лет (если хватает данных). Это полезно тем, что полученную ставку можно сравнить с теми, что публикуются в исследованиях в качестве безопасной ставки изъятия (SWR). Только надо помнить, что SR — более консервативная метрика, потому что условие для неё не просто не допустить обнуления капитала, а не допустить даже снижения к концу периода (аналогично вечной ставке изъятия — perpetual withdrawal rate, PWR).

Вот ссылка на простой пример с портфелем 60/40 из российских акций и ОФЗ и начальной суммой 1000 руб., расчет по реальной доходности. За полный период устойчивая доходность по нему составила ~6,51% (округляется до двух знаков после запятой, см. во вкладке «Статистика»), поэтому ежегодное изъятие я установил в 65 руб. (округлил до целого рубля, индексация на инфляцию включена, см. во вкладке «Параметры»). На графике суммы капитала можно увидеть, что в конце периода сумма в портфеле осталась ~1002 руб. (погрешность на округлениях).

Смотрите предыдущий чейнджлог по ссылке.